本日は、2027年4月から適用される新リース会計基準によって、海運事業者が受けるであろう影響を考えていきたいと思います。

前回までの記事もぜひ合わせてご覧ください。

なぜ改正?

リース会計とは、企業がリース取引を通じて利用する資産や設備に関して、その取引内容を財務諸表に適切に反映するための会計ルールのことです。

今回このリース会計が改正される理由は、「国際基準であるIFRSと整合性を持たせるため」です。

これにより、財務報告の透明性を高め、投資家や利害関係者が企業の負債を正確に把握できるようにすることが狙いです。

適用会社は?

新リース会計基準は、すべての企業に適用されるわけではありません。以下の企業に適用が求められます。

<日本会計基準(JGAAP)を適用している上場企業およびその連結子会社>

金融商品取引法により、公正妥当と認められる企業会計基準(JGAAP)を適用することが義務付けられているため、新リース会計基準も適用されます。新リース会計基準は「連結財務諸表」だけでなく、「個別財務諸表」にも適用が求められるため、連結子会社も新基準に対応する必要があります。

<未上場だが会社法上の大会社およびその連結子会社>

会社情報の大企業とは、資本金が5億円以上、または負債総額が200億円以上の会社のことを指します。会社法上の大会社は、会計監査を受ける義務があるため、新基準の適用対象となります。大会社の連結子会社も対象となるため、該当企業は事前に対応を進める必要があります。

適用開始時期は?

2027年4月1日以降に始まる会計年度から適用が始まります。任意による早期適用は2025年4月1日から可能です。

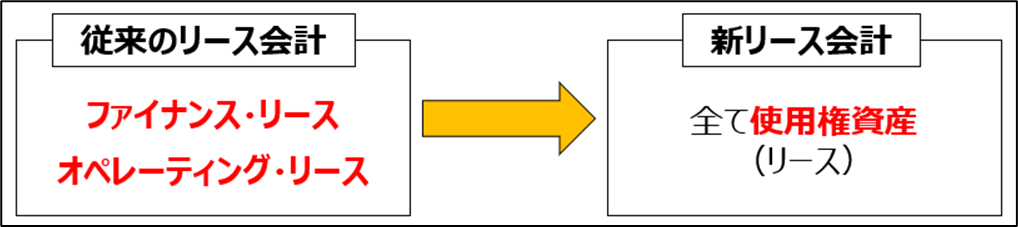

改正内容①オペレーティング・リースのオンバランス化

従来のリース基準では、「ファイナンスリース」と「オペレーティングリース」に分類され、後者については貸借対照表への計上が不要(オフバランス化)とされていました。従来リース基準については、以前の記事で詳しく記載しています。【ファイナンス・リースについて】【オペレーティング・リース】

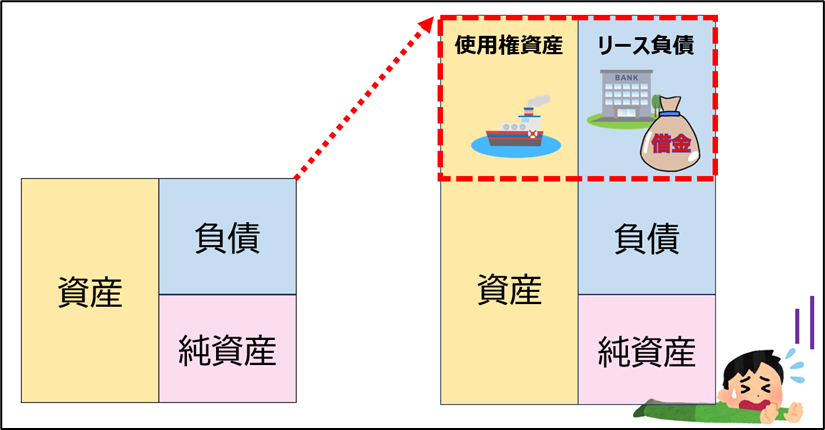

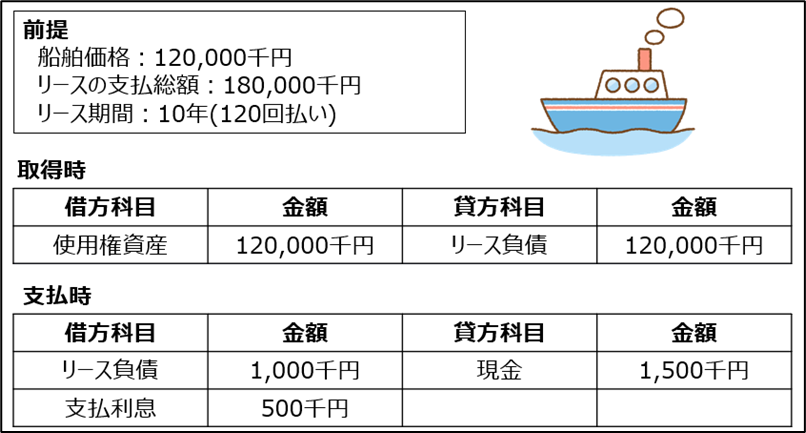

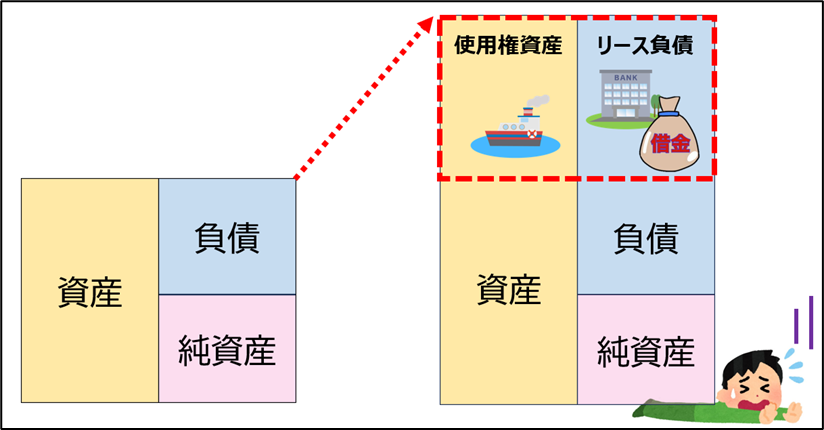

ところが、新基準では、従来のリース会計ルールにおける「ファイナンス・リース」と「オペレーティング・リース」の区分が廃止され、リースは使用権資産として貸借対照表に計上されるようになります。

※ただし「リース契約1件当たりリース料総額が300万円以下の少額リース」や「リース期間1年以下の短期リース」は例外としてオフバランス処理が認められます。

つまり、これまでオフバランス化が可能だったオペレーティング・リースがオンバランスされることを意味します。

海運事業者で広く用いられている裸用船契約はオペレーティング・リースとして取り扱われていることが多いため、海運事業者は新基準によって最も影響を受ける業種の1つと考えられます。

改正内容②定期用船料もオンバランス

一般的に定期傭船契約は、船員配乗や、船用品の調達、保険料の支払いを行った上で、輸送サービスを傭船者に対して提供する複合的なサービス提供の契約であると解されています。

そのため、従来定期傭船契約はリースとしては会計処理していない場合がほとんどだと思われます。

しかし、新リース会計では、定期用船契約は「リースを含むものと解釈され得る」とされ たことから、各社の財務および会計処理等への影響が懸念されています。

サービス契約を含む契約において、部分的にリースの定義に該当するのであれば、契約を区分し、定義に該当する部分については新リース会計による処理を行うことが求められます。

それぞれの契約内容を確認し、手順に沿ってリースに該当するか否かを識別をしていく必要があります。

改正の内容③リース期間≠契約期間

従来のリース会計では、リース期間は契約期間と同等とされていました。

しかし、新リース会計では、リース期間=契約期間+解約オプション+延長オプションと定義されるようになりました。

例えば…1年契約のリース契約があった場合でも、1年後に契約を延長する場合があります。

新リース会計では、この延長も考慮した期間をリース期間とされています。

つまり、新リース会計のリース期間とは、過去の実績をもとに「合理的」な期間を見積もる必要があるのです。

影響①自己資本比率の低下

裸用船契約・定期用船契約をするケースが多い海運事業者にとって、かなり影響がある改正といえるでしょう。

具体的な影響について考えていきます。

まず影響として、オンバランスされることによる自己資本比率の低下があげられます。

そのほかにも、ROA、DEレシオ、ROIC、WACCなどの指標も悪化します。

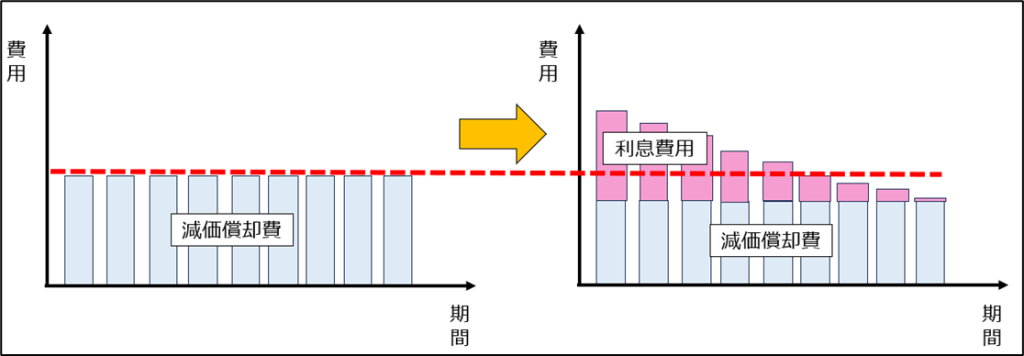

影響②トップヘビーの費用処理

従来、オペレーティング・リースのリース料や用船料は「販管費」で処理されていました。

しかし新リース会計では、使用権資産の減価償却費(販管費)、リース負債の利息費用(営業外費用)に区分けされて処理されます。

利益への大きな影響はありませんが、利息費用は利息法により計上されるため、費用が早めに計上されることになります。

大手3社の動き

海運大手3社合計の用船料債務が2兆円規模になる見通しという報道がありました。この額が、オンバランスされるのです。

日本郵船はIFRS(国際会計基準)に対応した用船料債務のオンバランス化(貸借対照表への資産・負債計上)の影響額を、7000億~8000億円とする試算を明らかにしており、2022年度予想の自己資本比率65%は、用船をオンバランスした場合、55%に低下する見通しを示していました。

商船三井は、IFRS(国際会計基準)の早期適用に取り組むとし、有利子負債額はIFRS導入後に織り込むべき将来傭船料などオフバランス資産(約9,000億円)と算出をしていました。

いずれにしても、海運大手はこれまで運航船の50―70%を占める「定期用船」を資産、負債計上するIFRSの導入は財務指数悪化懸念がありましたが、国際基準への整合性を図るための取り組みに、2027年4月を待たずして早期対応をしているようにうかがえます。

弊社は、「社会を支える船にもっと安全を 海と船の未来をもっと豊かに」を企業理念に、海上運送に関する安全管理支援や、海上運送法上の安全管理規程に基づく内部監査の実施支援をしております。お問合せは、こちらから

Follow me!