本日は、「リースと似た仕組み共有建造制度」についてです。

前回の記事【船舶リースシリーズ】も是非合わせてご覧ください。

共有建造制度って?

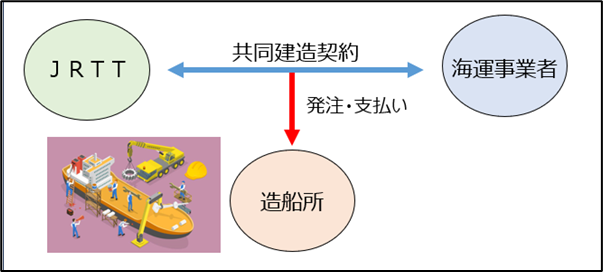

共有建造制度とは、海運事業者と独立行政法人鉄道建設・運輸施設整備支援機構(以下JRTT)が内航船建造費用を分担し、完成後も一定期間(旅客船7年~15年 貨物船10年~15年)船舶を共有する制度です。

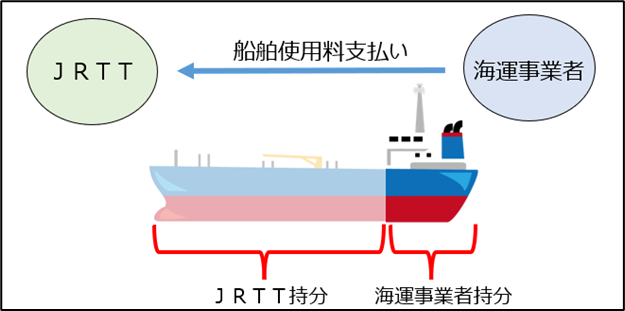

共有期間中、海運事業者はJRTTへJRTT持分の使用料を支払います。

共有期間満了時、海運事業者は残存簿価でJRTTの持分を買取ることにより当該船舶の所有権が海運事業者へ移転します。

この制度を利用することにより高額な船の建造を海運事業者1社で負担することがなく新造船を建造することができます。

2023年時点において、旅客船・貨物船合わせて4,152隻の共有船が竣工しています。

JRTTって何者?

独立行政法人であるJRTT。

そもそも独立行政法人とは、独立行政法人通則法に基づいて、国民生活や社会・経済安定などの公共上の見地から確実に実施されることが必要な事務・事業のうち、国が自ら主体となって直接実施する必要はないが民間に委託することは不適切であるものを効率的かつ効果的に実施させることを目的として設立される法人です。

つまり、行政色が強い法人といえるでしょう。

JRTTは、鉄道の建設や、鉄道事業者、海上運送事業者などによる運輸施設の整備を促進するための助成などの支援を行うことを通じて、大量輸送機関を基幹とする輸送体系の確立などを図ることを目的としています。

この共有建造制度も、中小事業者が99.7%を占める内航海運事業者の担保・技術力の不足を補い、政策意義の高い船舶の建造を支援することが目的で開始された制度になります。

共有建造制度のメリット

①原則担保不要

金融機関から借入れた場合は、担保を用意する必要がありますが、共有制度の場合はJRTTが共有船の持分を直接所有しますので、自己資金の調達に必要な担保を用意すれば船舶の建造が可能。

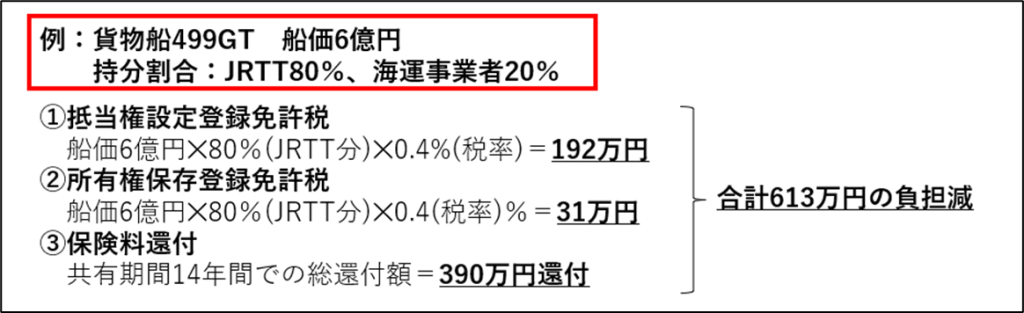

②JRTT持分の所有権保存登記にかかる登録免許税は非課税

③JRTTによる船舶保険料の一部負担(保険料還付)

④計画段階から共有期間満了まで、機構技術スタッフによるテクニカルサポートが受けられる

メンテナンスサポートが受けられるのは、心強いメリットですね。

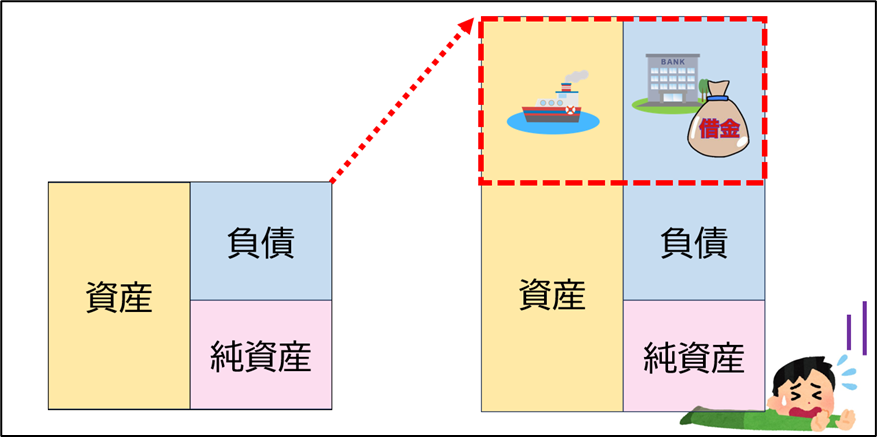

海運事業者の会計処理方法は、銀行借入れの場合とほぼ同じ

経理処理方法は、JRTT持分を含む全てを固定資産に、JRTT持分は長期借入金で計上する必要があります。

つまり、決算書上は銀行借入れで購入した場合とほとんど同じであり、船価の全額をオンバランスする必要があるということです。

ですので、オペレーティング・リースのようなバランスシートのスリム化は期待できません。

また共有期間中、海運事業者からJRTTへ支払う船舶使用料は、「船舶使用料」としてではなく「減価償却費および支払利息」として費用計上する必要がありますので、注意が必要です。

弊社は、「社会を支える船にもっと安全を 海と船の未来をもっと豊かに」を企業理念に、海上運送に関する安全管理支援や、海上運送法上の安全管理規程に基づく内部監査の実施支援をしております。お問合せは、こちらから

Follow me!