本日は、投資先としての船舶リース「日本型オペレーティング・リース」についてです。

前回の記事【船舶リースといえば「オペレーディング・リース」】も是非合わせてご覧ください。

「オペレーティング・リース」と「日本型オペレーティング・リース」何が違う?

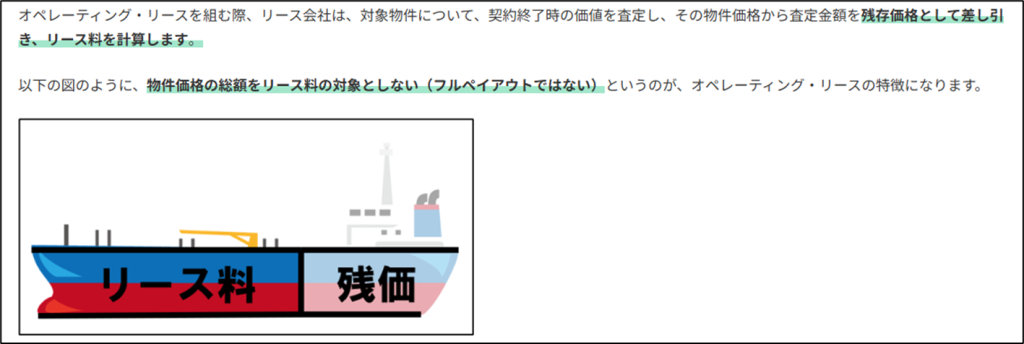

前回の記事で記載した通り、オペレーティング・リースは「中途解約が可能・フルペイアウトでないもの」を指します。

頭に「日本型」がつくと、航空機・船舶・コンテナなどを対象としたリース事業に投資家が出資する投資商品という意味合いに変わります。

一般的に、JOL(Japanese Operating Leaseの略)といわれています。

JOLには、海運会社等賃借人に購入選択権が付与されている商品もあり、これをJOLCO(JOL with Call Option)といいます。

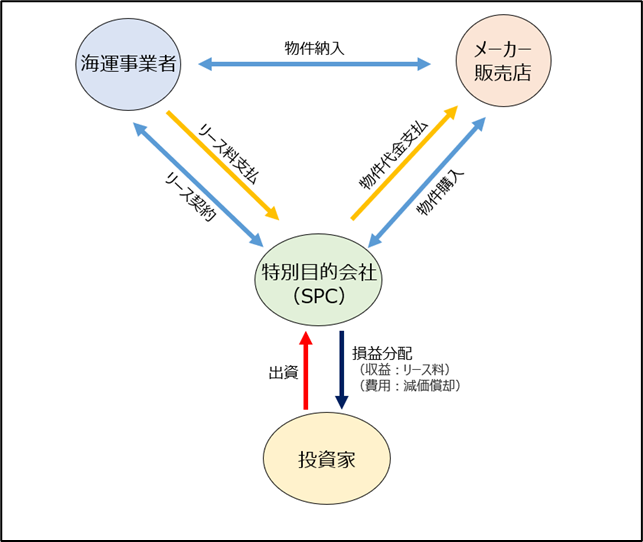

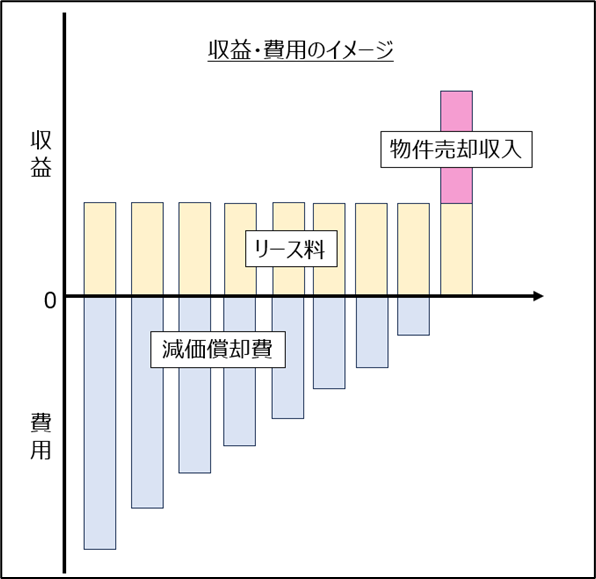

日本型オペレーティング・リースのしくみ

①特別目的会社(SPC)は、リース事業を行い、投資家からの出資金で船舶を購入し、海運事業者へリースします。

②リース期間中は【収益:リース料】が投資家へ返戻されると同時に、【費用:減価償却】も出資額に応じて分配されます。

③リース期間満了後は、【収益:船舶の売却益】が、投資家へ利益分配されます。

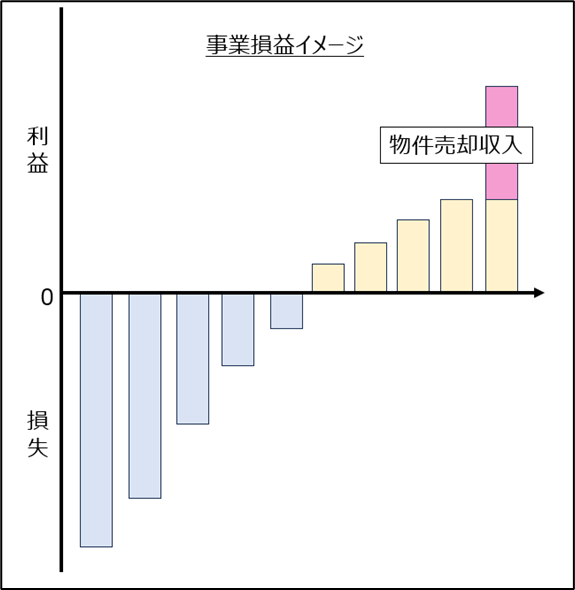

投資側のメリットは、節税と利益の繰り延べ

船舶リースでは船舶の保有者である特別目的会社(SPC)が毎年、減価償却を行います。

船舶は非常に高額であることから、リース開始初年度から数年はリース料よりも減価償却費が上回り、一時的に大きな赤字を出すことになります。

投資家は、特別目的会社(SPC)の各決算期毎に分配される損益を、本業の決算に合算することができるため、突発的に大きな利益が出ている投資家が、日本型オペレーティング・リースを利用することで、一時的に損金を計上ができ、節税と数年後に向けた利益の繰り延べができる仕組みです。

リスクは多々ある

一見、損しないように思える仕組みですが、リスクがあることも念頭に入れておきましょう。

①リース先が倒産するリスク

リース先の海運会社が倒産すると、それ以上のリース料金が得られません。

また、中古での売却先を他で見つける必要があり、当初の想定よりも売却額が下がる可能性もあります。

②投下資本を回収できないリスク

リース期間満了後、購入選択権が行使されなかった場合、中古市場で売却することになりますが、船舶は物件の売却価格の変動が激しいため、売却損が発生するリスクがあります。

また、為替変動も念頭に入れなければなりません。

外貨建ての船舶リースの場合、リース終了時の為替レートがリース開始時に為替レートよりも円高になっていると、円に換算した場合は損になります。

③中途解約ができないリスク

投資家の中途解約は基本的に不可能です。

会社の経営悪化などによりどうしても中途解約をしなければならない状況の場合、リース契約の売却という形での中途解約も可能ですが、出資額の5~8割程度しか戻らないと考えたほうが良いでしょう。

④船舶の損壊や滅失リスク

事故等により損壊・滅失したことによりリース契約の継続が困難になった場合、リースは中途解約となります。

この場合、損害保険でカバーされることがほとんどですが、事業収支および損益が当初の予定のものと変動します。

海運事業者のメリット

海運事業者としては、「日本型オペレーティング・リース」であろうが、「オペレーティング・リース」であろうが、享受できるメリットと同じだと考えます。信頼できるリース会社と手を組みリース契約に進むことが重要と考えます。

次回は…

次回は、リースと似た仕組みの共有建造制度についてです!

弊社は、「社会を支える船にもっと安全を 海と船の未来をもっと豊かに」を企業理念に、海上運送に関する安全管理支援や、海上運送法上の安全管理規程に基づく内部監査の実施支援をしております。お問合せは、こちらから

Follow me!