本日は、船舶リースといえば、この契約「オペレーティング・リース」についてです。

前回の記事【リースの一般的な契約形態!「ファイナンス・リース」について】も是非合わせてご覧ください。

「オペレーティング・リース」ってなに?

オペレーティング・リースは、「ファイナンス・リース以外のリース契約」を指します。

ファイナンス・リースの特徴は、二つありました。

つまり、オペレーティング・リースは、中途解約が可能で、フルペイアウトでないものといえます。

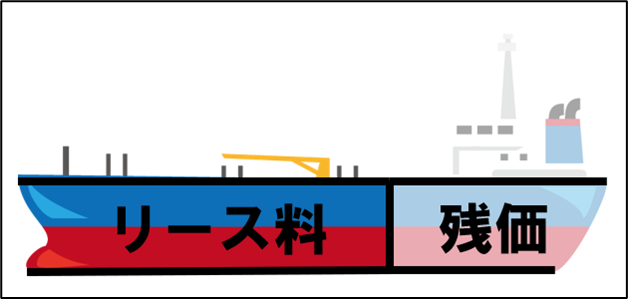

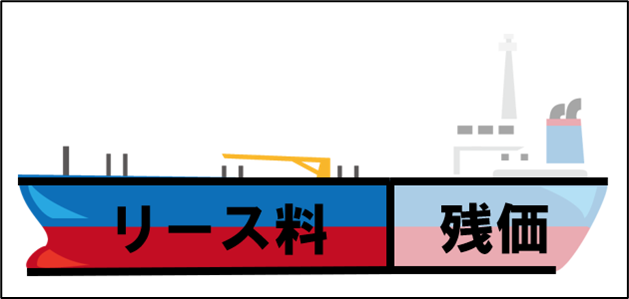

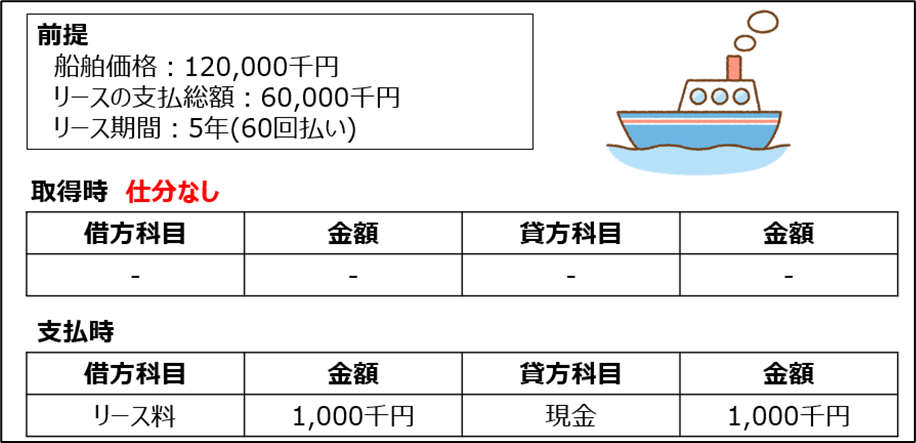

オペレーティング・リースを組む際、リース会社は、対象物件について、契約終了時の価値を査定し、その物件価格から査定金額を残存価格として差し引き、リース料を計算します。

以下の図のように、物件価格の総額をリース料の対象としない(フルペイアウトではない)というのが、オペレーティング・リースの特徴になります。

オペレーティング・リースできる物件は限られている

オペレーティング・リースは、どんな物件でも契約できるわけではありません。

残存価格を差し引くわけですから、契約終了時の市場価値が見込めない物件は、オペレーティング・リースの対象とすることができません。

<オペレーティング・リースできる物件例>

船舶/自動車/航空機/コンテナ/工作機械/建設機械など

「オペレーティング・リース」のメリットってなに?

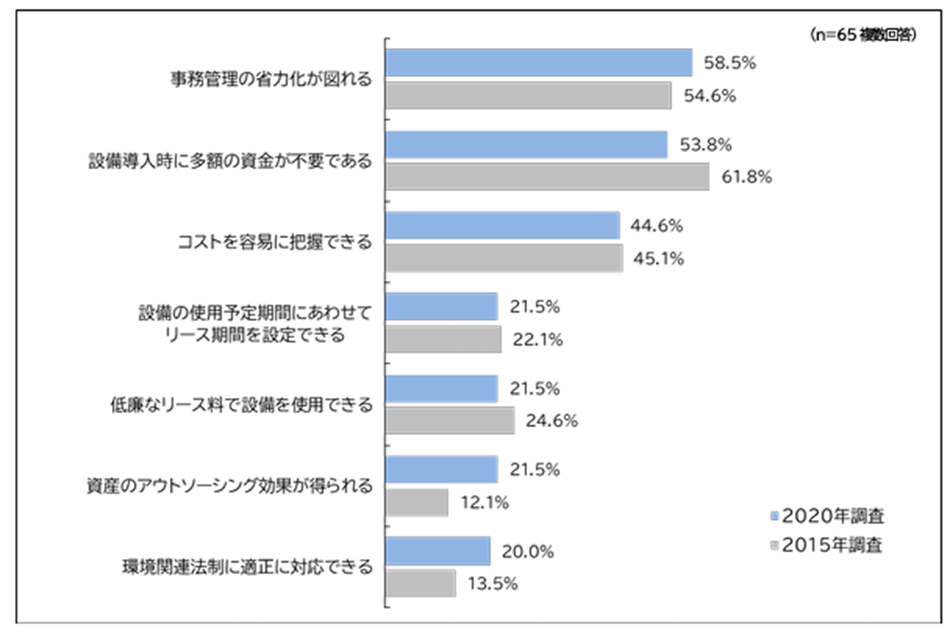

公益財団法人リース事業協会が2021年1月に公表した「リース需要動向調査報告書」によると、オペレーティング・リースを利用している会社がリースに対して感じている主なメリットは、以下になります。

①事務管理の省力化が図れる

②設備導入時に多額の資金が不要である

③コストを容易に把握できる

船舶と相性がいいって、どうゆうこと?

船舶リースというと、このオペレーティング・リースを指すことがほとんどです。船舶をオペレーティング・リースすると、以下のメリットを享受することができます。

①費用負担が軽くなる

船舶は、リース契約終了時の市場価値が見込める場合が多く、残存価格を差し引いて、リース契約できることが多いため、残存価格分の費用負担が軽くなります。

②オフバランス効果がある

オペレーティング・リースにより利用している物件は、会社の貸借対照表に計上する必要がありません。(2025年2月現在)

物件を利用している一方で、オフバランスすることができるため、会計処理を単純化させ、また貸借対照表のスリム化をすることができます。

しかし、2027年4月から適用される新リース会計基準によって、オンバランスする必要が生じる他、取り扱いが変わるため注意が必要です。

③会計処理が楽になる

貸借対照表に計上する必要がなく、損金として処理することができるため、会計処理が楽といえます。(2025年2月現在)

こちらについても、2027年4月から適用される新リース会計基準によって、取り扱いが変わるため注意が必要です。

④柔軟な契約が可能

ファイナンス・リースと異なり、途中解約が可能なことや、耐用年数に問わず短期リースを組むことができるため、定期用船契約とリース期間を合わせるなど、柔軟な契約が可能です。

次回は…

昨今、節税のための投資先として船舶リースを利用する企業や個人投資家も多いようです。

次回は、投資としての一面を持つ「日本型オペレーティング・リース」について、説明していきます。

弊社は、「社会を支える船にもっと安全を 海と船の未来をもっと豊かに」を企業理念に、海上運送に関する安全管理支援や、海上運送法上の安全管理規程に基づく内部監査の実施支援をしております。お問合せは、こちらから

Follow me!

“船舶リース③船舶リースといえば「オペレーディング・リース」” に対して1件のコメントがあります。

コメントは受け付けていません。